Grundsätzlich ist der Kunstmarkt im Vergleich zu anderen Märkten ein sehr, sehr kleiner Markt: Weltweit belief sich der Wert der Verkäufe auf dem globalen Kunstmarkt im Jahr 2017 auf rund 64 Milliarden Euro – dominiert von den drei Kunstmärkten in den USA, China und Großbritannien, die gemeinsam einen Marktanteil von über achtzig Prozent am gesamten Kunstmarkt ausmachten. Deutschland wiederum ist ein Spezialfall: Mit 2,15 Milliarden Euro ist der deutsche Kunsthandel wiederum mit sehr wenig am globalen Kunstmarkt beteiligt. Ein Vergleich dazu: das Auktionshaus Christies hatte eine Milliarde Umsatz im Jahr 2017.

Zudem ist der Kunstmarkt auch ein nichtregulierter Markt im Gegensatz zu den vollregulierten Aktien- und Beteiligungsmärkten oder auch dem halbregulierten Immobilienmarkt. Aus den Unwägbarkeiten des Kunstmarktes folgen daher klare Voraussetzungen für den Zugang zum Kunstmarkt: Einerseits ist vollkommen klar, dass der Art Investment Markt ein intransparenter Markt ist, ohne klar abgegrenzte Berufsfelder und Kompetenzen, mit völlig legetimen Insiderhandel und häufigen Preismanipulationen. Art Investments auf diesem Feld sind daher herausfordernd und spannend wie ein Krimi. Anderseits ist der Zugang zum Art Investment Markt natürlich geregelt: Art Investments sind nichts für Geringverdiener, es ist kein Markt für Laien, auch wenn sich Galeristen gerne anbieten. Art Investors/Kunstsammler gehen daher im zeitgenössischen Kunstmarkt ein hohes Risiko ein. Es gibt weder Zinsen, noch eine Dividende. Die Rendite liegt vor allem in dem Genuss der Werke, egal welcher – Couleur die Works of Art sind – und deren unterstützende Repräsentation für das Haus, für das Sie gekauft wurden.

Alle anderen Teilnehmer am Art Market reden nur über Kunst und Art Investments – kaufen sie aber nicht oder können sie nicht kaufen. Dieses Missverhältnis wird ganz besonders an den Besucherzahlen von Kunstmessen deutlich: Die Art Basel, die Frieze oder die Amory Show haben alle Besucherzahlen über siebzig, – hunderttausend Besucher, die Zahl der Käufer liegt aber weit unter 8 Prozent.

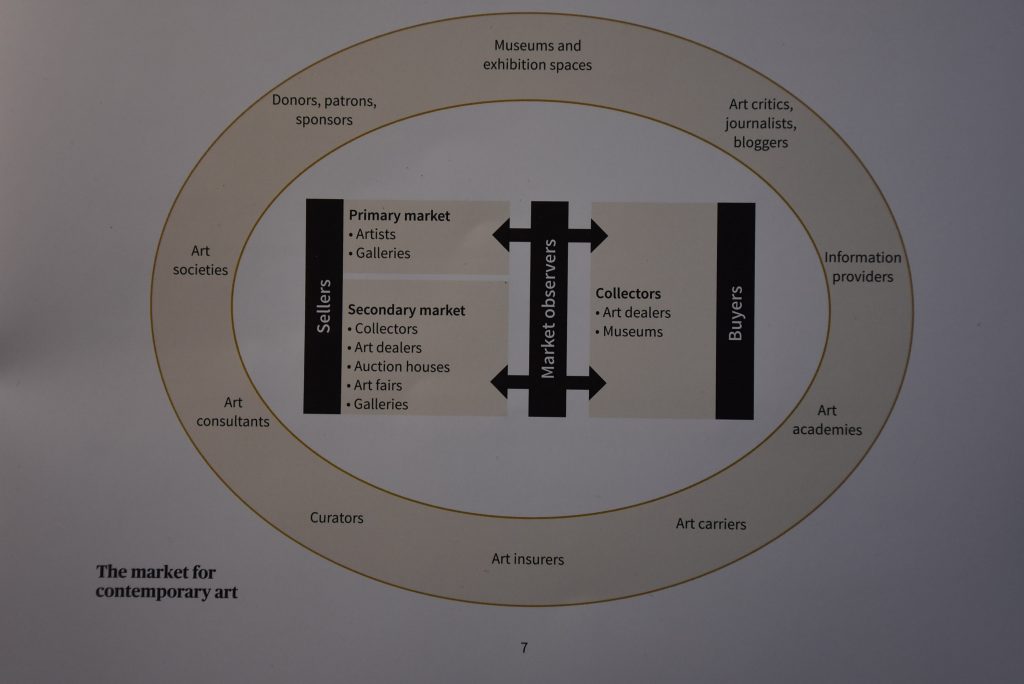

Art Investments – der Markt und seine Teilnehmer

Auch der Art Market (Kunstmarkt) folgt den gängigen Bewegungen der Aktien- und Beteiligungsmärkte – nur ein bisschen zeitversetzt. Die Gründe liegen auf der Hand. Läuft die Konjunktur gut und ist viel Liquidität im Markt werden auch mehr Kunstwerke zu höheren Preisen gekauft, in einer Rezession bzw. bei fallenden Märkten trennen sich Sammler gerne auch mal zu Preisen unter dem Niveau, die auf dem Art Market erzielt werden könnten.

Dennoch hat die Assetklasse Kunst/Art ihre eigenen Gesetze und Regeln: Wie Tag und Nacht teilen sich potentielle Investoren in diejenigen nicht so risikofreudigen, mit sehr guter Bonität, die sich mit älterer Kunst beschäftigen und jene mit höherer Risikobereitschaft und einer Affinität zum Zeitgeist, die sich auf die zeitgenössische Kunst stürzen. Um es einfach auszudrücken: Das Publikum auf der Tefaf wird man nicht auf der Art Basel finden.

Alle Akteure auf dem Kunstmarkt sind miteinander verbunden, ja sie hängen sogar oft voneinander ab. Kann ein aufstrebender zeitgenössischer Künstler durch seine Bekanntschaft mit einem Museumkurator eine Ausstellung platzieren, so ist das gut für die Bekanntheit des Künstlers und den Wert seiner Werke. Es ist aber auch gut für den Kurator, der zu einem sehr günstigen Ausstellungsprojekt kommt.

Quelle: Evaluating Contemporary Art, AXA ART Survey 2017

Natürlich haben Galeristen auch ein Interesse daran, dass „ihre“ Künstler möglichst oft in Museen und Kunstvereinen gesehen werden, denn das treibt die Preise. An den Erlösen von Verkäufen vor und nach den Ausstellungen sind die Galeristen in der Regel zur Hälfte beteiligt. Oft schließen Galerien mit „ihren Künstlern“ längerfristige Verträge ab, um Ihre Kunst zu festgelegten Preisen mit einem Aufschlag von 50% weiterverkaufen zu können und einen Handel zwischen Sammler und Künstler zu unterbinden. Daraus entsteht nicht selten eine Monopolstellung, die den Künstler und den Sammler belastet: Im Fall „Jörg Immendorf“, der seine Bilder über die Galerie Michael Werner verkauft hat, hat der Galerist zusammen mit Immendorfs Witwe einem Sammler die Echtheit eines Bildes aberkannt, weil es nicht über die Galerie Werner verkauft wurde. Damit ist Werk „geächtet“, der Preis verfallen und kaum noch vermittelbar.

Aber auch Sammler haben ein Interesse das Ihre Kunstwerke durch die internationalen Ausstellungen wandern. Das erhöht die Bekanntheit und damit auch den Preis. Das sind die üblichen Vorgehensweisen. Nicht selten kam es aber auch schon vor, daß Sammler untereinander sich Bilder und Skulpturen verkauft haben, um bestimmte Preise zu halten oder zu erhöhen. Beispiel: Die Mugrabis in New York haben die größte Sammlung von Andy Warhole Werken. Selbstverständlich kaufen Sie selbst auf Auktionen oder von privat, wenn die Werke unter bestimmte Preislimits fallen, anderenfalls wäre ihre Sammlung auf einen Schlag weniger Wert.

Art Journalisten, Art Blogger, Lifestyle Berichterstatter gehören auch zu den wesentlichen Bestandteilen des Kunstmarktes/Art Market und treiben Preise indirekt. Durch Artikel in Blogs und Magazinen werden Künstler und Kunstwerke für kurze Zeit sehr bekannt. Gerne wird vom Prominenten und Influencern berichtet, die dieses oder jenes Werk in ihren Sammlungen haben. Das löst Hypes aus, alle tanzen auf dem Vulkan mit, der dann aber auch sehr schnell wieder abebbt und spätestens mit dem Tod des Künstlers in einen Preisverfall führt und sich oft als Fass ohne Boden entpuppt.

Kauft also ein Sammler Kunstwerke von anderen prominenten Sammlern – ein Kauf mit einer guten Provenienz – wirkt sich das werterhöhend und preissteigend aus. Deshalb ist auch hier wichtig möglichst schnell an verläßliche Informationen zu kommen. Da wundert es nicht, daß François Pinot, den das Kunstmagazin ArtReview im Jahr 2007 auf den ersten Platz der Liste der hundert einflussreichsten Persönlichkeiten der Zeitgenössischen Kunst wählte, 1998 das Auktionshaus Christies kaufte.

Laien gehen in einem solchen System von intimen, nicht öffentlich gesponnenen Verflechtungen meist gnadenlos unter. Übrigens auch häufig hinsichtlich der Rechtssituation: Vielen ist nicht bekannt, das über sogenannte Folgerecht zeitgenössische Künstler an den Weiterverkäufen (bspw. Sammler – Sammler, Auktionshaus – Sammler, etc.) beteiligt werden müssen. Das Folgerecht ist ein Recht, das es Künstlern ermöglicht am Weiterverkauf ihrer Kunstwerke beteiligt zu werden (§ 26 des Urheberrechtsgesetzes (UrhG)). In der Regel müssen also etwa vier Prozent des Werterlöses bis 50.000 € bis 80 Jahre nach dem Tod des Künstlers an den Künstler oder dessen Erben abgeführt werden und zwar zuzüglich Steuern. Der Beteiligungssatz sinkt ab 50.000 € dann systematisch bis runter auf 0,25 Prozent.

Art Investments in „ältere“ Kunst – Investments mit Sicherheit

Wer heute das Risiko scheut, investiert eher in Bluechips der Kunstgeschichte. Das sind häufig Werke der älteren Kunst, des Im- und Expressionismus oder der klassischen Moderne. Doch wer Art Investments in einen Rubens oder Leonardo macht, der muss sehr viel Geld sofort transferieren können. In der Regel beleihen Banken und Investmenthäuser Art Investments eher ungern. Wenn Kunst finanziert wird, dann zu sehr hohen Zinsen (Regel ab 7 %) und unter dem Marktwert liegenden Beleihungswerten. Finanzierte Kunst verschwindet dann auch im Tresor der Bank als Sicherheit.

Es taucht bei solchen Art Investments häufig noch ein zweites Problem auf: Die Bilder können gefälscht sein. Denn immer dort, wo viel Geld umgesetzt wird, tummeln sich Betrüger. Beltracci ist mit seiner von ihm selbst erfundenen Story wohl der berühmteste aller Betrüger . Er hatte ohne Scheu viele Namen der klassischen Moderne darunter Max Ernst, Heinrich Campendonk, Pablo Picasso nachempfunden und wurde nur wegen 14 Gemälden als Betrüger verurteilt worden. Zirka weitere 200 brillant gefälschte Kunstwerke hängen noch in Museen bzw. warten in Privatsammlungen auf neue Sammler und geistern quasi als Bomben auf dem Kunstmarkt herum.

Dieses Thema kann der Art Investor und Sammler bei der zeitgenössischen Kunst umgehen, denn die Künstler leben ja noch und können gefragt werden. Also nichts wie hin zur nächstgelegenen Galerie und den Einkaufswagen füllen?

Lifestyle Kunstinvestments oder high risk Art Investments in zeitgenössische Kunst

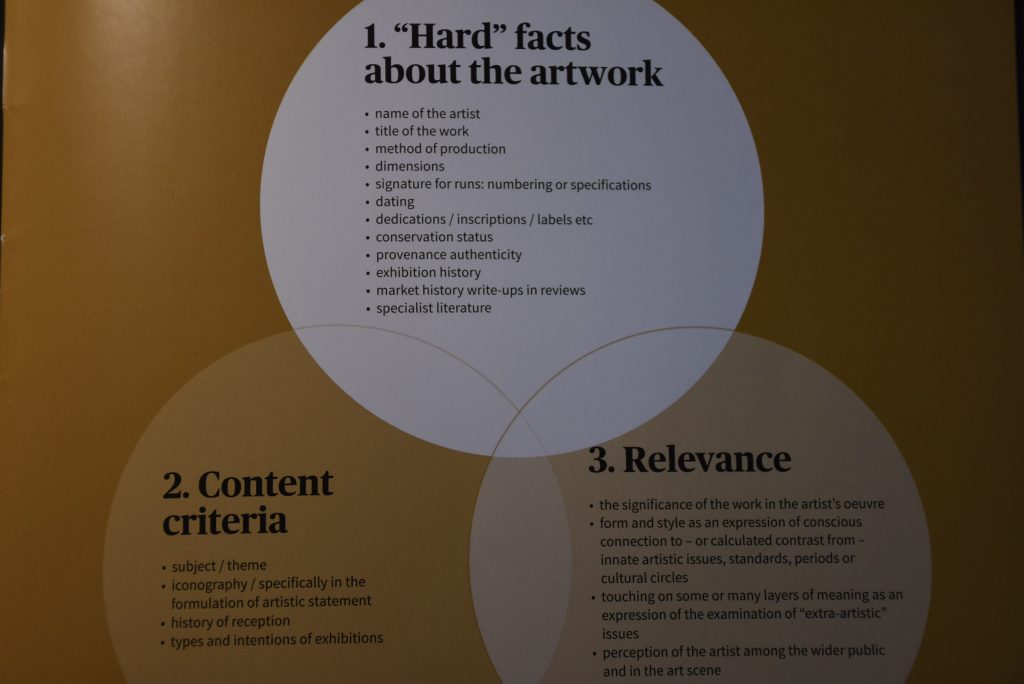

Bei zeitgenössischer Kunst ist die erste Hürde Künstler und Werke mit Potential zu finden – künstlerisch wie finanziell. Aus der schier unendlichen Fülle, die Galerien, Produzentenwerkstätten und Künstler selbst weltweit und täglich anbieten, ist das meist gar nicht so einfach. Deshalb hat die Art Axa die Kriterien in Ihrem Report in einer Graphik zusammengefasst.

Quelle: Evaluating Contemporary Art, AXA ART Survey 2017

Grundsätzlich kann man diese Evaluierungskriterien auf zwei Regeln eindampfen: Erstens wie ist das Werk handwerklich gemacht und zweitens gibt es Antworten auf den aktuellen Gesellschaftsdiskurs.

Wie gut Kunstwerke gemacht sind ergibt sich aus Ihrer Materialität und dem Sujet. Für die Malerei gelten andere Kriterien wie für die Skulptur. Immer häufiger arbeiten Künstler an Gattungsgrenzen so das beides erfüllt sein muss. Ein einfaches Beispiel ist deshalb das „schwarze Quadrat“ von Malewitsch. Es ist ohne Zweifel handwerklich gut gemacht und hat damals die impressionistische Malerei abgelöst, in dem Malewitsch die Malerei zu Ihrem „Nullpunkt“ zurückgeführt hat. Es ist also in einem entscheidenden Kontext entstanden: Der Künstler definiert einen Nullpunkt von dem aus sich die Neue Malerei bzw. die Gesellschaft entwickeln sollte.

Die Schlüsselwerke – das einzige nachhaltige Art Investment

Nachhaltige Kunstinvestments sind Investments in die Schlüsselwerke von Künstlern, jene Werke die Epochen- oder Kunstgeschichte schreiben. Es gibt deshalb nur wenig Werke im gesamten Lebenswerk von Künstlern, die diese beiden Kriterien erfüllen und zudem noch zu den Schlüsselwerken gerechnet werden können. So ist es kein Wunder, daß beispielsweise die expressionistischen Bilder von Kirchner, sehr bekannt sind, Ausdruck des höchsten Schaffens und Spitzenpreise erzielen, während Sammler Kirchners Spätwerk nicht einmal geschenkt haben möchten. Gleiches gilt für Gerhard Richter oder auch Jackson Pollock. Der Amerikaner, so kann man es wohl ohne Übertreibung sagen, war Zeit seines Lebens betrunken und hatte nur sechs sehr produktive Jahre, die von 1946 bis 1952. Jahre, in denen er von Peggy Guggenheim ein jähliches Salär von 150 Dollar bekam und in einem Haus mit einer Scheune am Accabonac Creek auf Long Island lebte, das er 1945 erworben hatte. Dort schaffte er die ganz berühmten Schlüsselwerke mit der Technik des action painting oder im Drip Style, die heute in aller Munde sind. Beispielsweise die Nummer 27, 1950, Autumn Rythm, Number 30, 1950, Blue Poles, 1952 und natürlich das teuerste Werk No.5 aus dem Jahr 1948, das mit 140 Millionen Dollar im Jahr 2006 verkauft bis in den April 2011 das, überhaupt das teuerste Kunstwerk/work of art war.

Galerien können diese Schlüsselwerke nicht herausfiltern, dazu sind sie zu nah am geschehen dran. Die Aufgabe der Galerien ist es Künstler mit Potential zu entdecken und erstmal Preise zu setzten. Das geschieht auf unterschiedliche Weise. An dieser Stelle sei angemerkt, daß sich die über Galerien gesetzte Preise erst über den secondary art market, d.h. über Verkäufe Dritter (Auktionshäuser, von Sammler zu Sammler) bestätigen. Nochmal ein Beispiel: Jörg Immendorf starb 2007. Bis zu seinem Tod stiegen die Preise rasant. Der Kölner Galerist Michael Werner hat Immendorf über viele Jahre vermittelt. Erst nach seinem Tod fing der Kunsthistoriker Siegfried Gohr mit einem Werkverzeichnis an. Das liegt nun seit 2015 vor, ist freilich auch nicht abschließend. Erst jetzt können Sammler erste Sondierungen vornehmen, welches von den Werken wichtig ist und welches nicht. Mit dem Werkverzeichnis wächst dann auch die Rechtssicherheit für echte und gefälschte Werke, Werke die mit oder durch Assistenten gemacht wurden. In diesem Raum zwischen dem Tod eines Künstlers und der Entwicklung zu einer Legende kann ein guter Kaufeinsteig gefunden werden, weil die Preise hier sehr oft die Talsohle erreichen.

Die Erwerb über den Zweitmarkt (secondary market) hat noch eine weitere Besonderheit: Die Bilder und Skulpturen können günstiger sein als auf dem primary market bei Galeristen.

Art Investment – oder wie werden Preise bei zeitgenössischer Kunst gemacht?

Preise werden bei zeitgenössischer Kunst auf dem primary market erstmal durch Galerien gesetzt. Jedem Käufer muss bewußt sein, daß der Galerist mit „seinem“ Künstler teilt. Wie die Preise dabei zustande kommen, ist eine Mischung aus System und Bauchgefühl. In der Regel wird die Fläche des Werkes (Materialwert) mal Faktor X genommen. Dieser Faktor ist ein eher subjektives Instrument, weil er den Wert des Künstlers wiedergeben soll. Dieser setzt sich aus den Jahren, die er/sie als Artist schon gearbeitet hat, den gemachten Ausstellungen, dem Ruf, den Verkaufszahlen und die Art der Kunstprojekte zusammen und endet in der Regel in einer sehr subjektiven Sackgasse. Es gilt: das Werk ist soviel Wert wie ein Art Investor für sein Art Investment zahlen möchte.

Um bei dem Faktor zu bleiben: auch hier wird gerne mal manipuliert. Yoo Byung Eun hatte sich mit einer Spende – dem Louvre soll er über 1,2 Mio Euro gespendet und den Versailler Museen die Wiederherstellung der Wasseranlage „Le Bosquet“ finanziert haben – um dort Fotos auszustellen, die er einfach aus dem Fenster seines Studios geschossen hat. Nach Presseangaben sollen es 2000 bis 4000 am Tag gewesen sein. Mit dem Verweis, daß diese ja dann ja schon im Louvre und in Versailles ausgestellt worden seien, sollte der Wert erhöht werden. Käufer sind darauf reingefallen und der Auftritt des Künstlers auf dem Art Investment Market endet damit, daß der Künstlerfotograf auf mysteriöse Weise auf der familieneigenen Fähre nach „Sewol“ im April 2014 unterging und 304 Menschen mit in den Tod gerissen wurden. Der Unfall ist bis heute nicht aufgeklärt.

Möchte man nicht das Risiko eingehen auf dem primary market zu kaufen, trifft man auf dem secondary market auf finanzkräftige Mitstreiter. Kleinere Sammler wie beispielweise Boros, Hofmann, Wirth und Burda konkurrieren da mit großen Unternehmen wie der Deutschen Bank, der Lufthansa, der Börsen AG um die heißesten Stücke. Auch hier gilt: wer das beste Netzwerk hat, hat die größten Chancen. Der Kunstmarkt hat nicht viele Influencer (marktbestimmende Art Investors bzw. Art Dealer), meist sind Sie zudem untereinander bekannt. Das führt oft zu internen Absprachen, um Interessenkonflikten aus dem Weg zu gehen. Auch werden Preise manschmal künstlich hochgesteigert, um den Wertverfall von Sammlungen zu verhindern. Es zählt immer das letzte Auktionsergebnis. Da kann es sich dann lohnen, über einen Art Advisor von privat zu privat zu kaufen.

Elegant-pfiffiger ist es natürlich, wenn untereinander bekannte Sammler über Auktionshäuser aneinander verkaufen und zurückkaufen. Dann können nämlich Preise auch steigen, obwohl die Nachfrage real gar nicht vorhanden ist. Es ist noch nicht belegt, aber die Vermutung, daß Auktionshäuser mit preistreibenden Telefonbietern arbeiten, die es real gar nicht gibt, ist schon häufig geäußert worden. Das Motiv wäre hier neben einem Verkauf natürlich auch die erhöhte Courtage, die dann zugunsten des Auktionshauses fällig wird.

Gutes Benehmen und Geschmack im Umfeld des Art Investments

Kunst verpflichtet: So kann man diejenigen Kunstwerke, die als Schlüsselwerke gelten, und letztlich das nationale bzw. das Kulturgedächtnis der Menschheit sind, nicht einfach irgendwohin verhöckern. Das wiederspricht Stil und Geschmack und letztlich auch dem Kulturgutschutzgesetz, daß Monika Grütters ins Leben gerufen hat. Viele Werke gibt es genau einmal! Sie sind Zeugnisse von Menschen und der Geschichte der Menschheit – sie sind unser kulturelles Gedächtnis und das seit vielen Jahrhunderten wie beispielsweise die Wäsche von Friedrich dem Großen als Heranwachender im Deutschen Historischen Museum oder die erste Rechenmaschine aus dem Jahr 1685 von Gottfried Wilhelm Leibniz, die alle vier Grundrechenarten können sollte und Vorgängermodell unserer Computer ist. Sie verpflichten zu einer nachhaltigen Verwahrung und Erhaltung, jenseits des Profits. So war es bereits schon an den Höfen des vorrevolutionären Europa. Hier wurden Kunstwerke der höchsten Wertschätzung häufig nicht vertraglich geliefert oder gar bezahlt, sondern geschenkt! In der Regel auch durch Gegengeschenke entlohnt. So hebelten Männer von Geschmack und Geld die Mechanik des Geldverkehrs aus. Damit war diesen Art Investments genau das genommen, was Sie heute auszeichnet: Die Aura der höchsten Preise und des krämerischen Feilschens um den Geldwert. Zwei Beispiele: Benvenuto Cellini hatte einst sein schier unübertreffliches Salzfass, die Wiener Saliera, dem französischen König François I., übereignen wollen. Als der Monarch es empfing, erklärte er das Kunstwerk für zu kostbar, als dass er es mit den Händen berühren könne, und gab es an Cellini zurück. Cellini weihte nun selbst sein Werk daraufhin mit Mitarbeitern und Freunden wie bei einem Abendmahl ein, um es daraufhin dem König erneut zu schenken. Erst jetzt nahm François I. dieses an, um es mit einem entsprechenden Gegengeschenk zu bedenken. Beide – keinen vertraglichen Ausgleich festlegend – bezeugen sich damit eine verlorenzugehende Attitüde oder Tugend: die absolute Souveränität.

Von der heute verlorenen Souveränität erzählt der von Giambologna geschaffene Mars: Ohne dass es einen Auftrag gegeben hätte, erhielt der sächsische Kurfürst Christian I. dieses Meisterwerk der Bronzekunst als unverhofftes Geschenk von dem Künstler Giambologna. Er entlohnte es mit einer wahrhaft fürstlichen Goldkette. Giambologna konnte auf Derartiges hoffen, aber er hätte den Gegenwert unter keinen Umständen einklagen können. Zwei Souveräne begegneten sich. Der Mars blieb in Dresden, bis er 1924, im Zuge des „Fürstenausgleichs“ an das Adelshaus Wettin zurückgegeben wurde. Schon drei Jahre später machten sich die Wettiner die Statuette auf dem Kunstmarkt zu Geld. Sein erster (und einziger) Käufer, Theodor Plieninger, vermachte den Mars später dem Unternehmen, dessen Direktor er war; über zwei weitere Stationen kam die Figur an die Bayer AG – als eine Schenkung! Damit wird die Statuette, deren Herkunft weit in bis ins sechzehnte Jahrhundert zurückreicht, zu einem Schlüsselwerk der deutschen Geschichte.

Die Bayer AG – offensichtlich kein Souverän – wollte es über ein Auktionshaus schnell verscherbeln. Schätzwert: drei bis fünf Millionen Pfund. Vor diesem Hintergrund macht der Umgang der Bayer AG mit dem geschenkten Art Investment zu einem angestrebten Verkauf über ein öffentliches Auktionshaus sprachlos. Es geht da um so etwas Überholtes wie Moral. Es geht um Geschichtsvergessenheit und Tumbheit. Ein Sprecher der Bayer AG hat, laut der „Süddeutschen Zeitung“, geäußert, dass man es den Aktionären schulde, den höchstmöglichen Preis zu erzielen – weshalb ein Verkauf an die Dresdner Museen zunächst nicht in Frage kam. Das konnte glücklicherweise abgewendet werden und Statuette steht wieder an ihrem historisch verankerten Ort.