Warum werden die Reichen immer reicher? Das ist eine Frage, die häufig in unserer Republik gestellt wird. Warum haben es Normalverdiener so viel schwerer Vermögen aufzubauen? Die Unterstellung, die Reichen zahlen keine Steuern ist unzutreffend, aber die meisten haben eine andere Anlagestrategie.

Legen Family Offices über Vermögensbetreuungen eher in Fonds oder in Direktinvestments an?

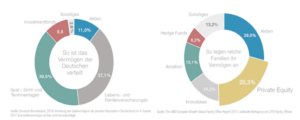

Die Vermögen von Multi-Millionären und Milliardären werden häufig von Vermögensbetreuungen, sogenannten “Family Offices“ verwaltet. Dabei setzen die meisten auf aktives Portfolio-Management, das hauptsächlich aus Fonds, Aktien, Anleihen und Immobilien besteht. Dem Bayerischen Finanz Zentrum (BFZ) gaben vor einiger Zeit mehr als 70 Family Offices Einblick in ihre Anlagestrategien. Gibt es Prioritäten bei einzelnen Anlageklassen? Werden Schwerpunkte eher bei Direktinvestments in Aktien, Anleihen oder in gestreute Fonds gesetzt? Der reale Erhalt des Kapitals ist für fast 42 Prozent der Befragten oberstes Ziel. Das Vermögen soll künftigen Generationen den Lebensunterhalt sichern. Damit wäre der erste große Unterschied benannt. Vermögende geben ihr Vermögen von Generation zu Generation weiter. Damit fangen die Jüngeren nicht bei „Null“ an. Das bringt aber auch die Verpflichtung mit sich sparsam mit dem Erbe umzugehen.

Allerdings kommen jetzt durch reale Inflation und Niedrigzinsumfeld immer mehr Vermögende unter Druck. Im Vergleich zu älteren Studien weisen heute etwa 25 Prozent mehr ihre Vermögensbetreuung an, auf die absolute Rendite Wert zu legen. Dazu nutzen Sie insbesondere Aktien Investments. Eine klare Mehrheit von 83 Prozent geht davon aus, dass durchschnittlich für kürzere Investments nur Renditen unter fünf Prozent möglich sind. Auch das belegt: Family Offices ordnen den Wunsch nach höheren Erträgen ganz klar dem Ziel des Kapitalerhalts unter. Durchschnittsverdiener sind eher von dem Wunsch getrieben, über mehr Geld zu verfügen. Sie lassen sich daher eher von hohen Renditen riskanter Anlagen verführen. Was häufig dann nicht zu den gewünschten Ergebnissen führt.

Aktives Fonds-Management einer Vermögensbetreuung vs passive ETF Fonds

Dabei spielen relative Vergleiche mit Marktindizes, sogenannte Benchmarks, die von Vermögensbetreuungen oft als Vermittlungsargument von Fonds mit Durchschnittsverdienern genutzt werden, bei den gut Betuchten fast gar keine Rolle. Denn nach dieser Logik wäre auch ein Verlust ein gutes Anlageergebnis, falls er geringer ausfällt als am Vergleichsmarkt.

Aber einen Verlust, egal ob dieser von Fonds, Direktinvestments, Aktien und Anleihen verursacht wurde, wollen Family Offices auch in schwachen Börsenjahren vermeiden. Die Strategien der Vermögensbetreuungen sind daher sehr unterschiedlich. Allerdings betreiben alle ein aktives Portfolio-Management, bei dem auch passive Finanzprodukte wie börsengehandelte Indexfonds (ETFs) in der Größenordnung um die 25 % des Gesamtportfolios enthalten sind. Da Zeit der entscheidende Faktor ist, der über Gewinn oder Verlust des Investments entscheidet, kaufen sich Vermögende ihre Vermögensbetreuung ein, die meist die richtigen Ein- und Ausstiegspunkte in einen Aktienindex, Fondsinvestments oder Fixed Income bestimmen. Die Kosten der Vermögensbetreuung tragen alle Mandanten unabhängig von ihrem Einkommen gleichermaßen. Allerdings kümmern „Normalos“ sich oft um ihre Anlagen nicht, weil ihre Zeit durch Beruf und Familie aufgebraucht ist. Sie investieren häufig auch wenig, Zeit, um die richtige Vermögensbetreuung zu finden , was dann in den Investmentergebnissen sichtbar wird.

Direktinvestment/Fonds vs Versicherungspolice ohne Vermögensbetreuung

Während „Normalos“ sehr viel Geld, nämlich um die 60 % ihres Vermögens in (fondsgebundene) Versicherungspolicen stecken, vertrauen Vermögende eher auf ein gut geführtes ETF-/Fonds-Portfolio mit verschieden aktien- und fondsgebunden Finanzinstrumenten. Verantwortlich für die Zusammenstellung und das Riskmanagement ist die Vermögensbetreuung. In der Mehrheit der Depots finden sich die klassischen Anlageklassen Aktien, Anleihen, Immobilien und Bargeld. Bei den Reichen beträgt die Aktienquote im Durchschnitt rund 50 Prozent. Damit sind wir bei einem weiteren wesentlichen Unterschied zum Durchschnittsverdiener. Laut dem Deutschen Aktieninstitut besitzen nur 14 Prozent der Deutschen überhaupt Aktien oder Aktienfonds.

Private Equity mit Vermögensbetreuung vs Fondspolice von Vermittler

Außerbörsliche Unternehmensbeteiligungen – Private-Equity-Investments – sind unter Vermögensbetreuungen weit verbreitet. Auch hier plant jedes fünfte Family Office eine Aufstockung. Die Fonds, die in Private Equity investieren sind für Kleinanleger schwer zugänglich. Viele erwarten Mindesteinlagesummen zwischen 100.000 € und 250.000 €.

Alternativen für weniger Betuchte sind wegen der hohen gesetzlichen Verbraucherschutzregelungen und der Konstruktion als Dachfonds in der Regel sehr viel teuer. Diese Fonds schöpfen daher schon im Vorfeld Gewinne ab. Die Kosten treffen natürlich in unterschiedlichen Varianten auch Family Offices. Bei höheren Anlagesummen sind Vermögensbetreuungen aber eher bereit über die Courtage zu verhandeln. Aus diesem Grund nutzen immer mehr die Direktbeteiligung: Während 2010 im Schnitt nur fünf Prozent des Vermögens über Vermögensbetreuungen in Private-Equity-Fonds und Direktanlagen flossen, waren es 2017 bereits fast 14 Prozent. Jedes fünfte Family Office gab an, Private Equity in Form von Direktbeteiligungen erhöhen zu wollen.

Dieser Zugang über Direktinvestments ohne einen Fonds bleibt Durchschnittsverdiener wegen der Mindestanlagebeträge je nach Finanzierungsrunde und dem fehlenden Fachwissen verwehrt. So bekommen beispielsweise Betuchte seit etwa 2001 durch große amerikanische Private-Equity-Fonds fünf Prozent mehr als über Banken an Durchschnittsverdiener vertriebene Fonds, die den US-Aktienmarkt im Visier haben.

Warum Korrelation und Diversifizierung von Fonds, Aktien, Anleihen und Edelmetallen und eine Vermögensbetreuung so wichtig ist

Die Kombination von Anlageklassen und Strategien mit einer positiven erwarteten Rendite, die sich jedoch zu unterschiedlichen Zeiten unterschiedlich entwickeln kann, beeinflusst die Gesamtvolatilität eines Vermögensportfolios. Fonds, Aktien, Edelmetalle und Private Equity müssen klug (von der Vermögensbetreuung ) ausgewählt sein, um das Verlustrisiko zu reduzieren und risikobereinigte Renditen verbessern zu können.

Die Korrelation ist ein Maß für die Stärke der Beziehung zwischen verschiedenen Variablen. Soll ein Portfolio aus Fonds, Aktien, Anleihen und Private Equity diversifiziert sein, muss es folglich Anlageklassen mit einer geringen oder negativen Korrelation zueinander enthalten. Um es stark vereinfacht auszudrücken: Fallen also Aktien und Anleihen aufgrund von Wirtschaftskriegen und Strafzöllen, steigen Edelmetalle wie Gold und Silber als „sichere Häfen“, um es etwas holzschnittartig auszudrücken.

Möglich ist auch die Diversifizierung innerhalb einer Anlageklasse, seien es nun Aktien oder Anleihen, allerdings ist hier sehr viel mehr Vorsicht geboten. Eine hohe Zahl von Wertpapieren in einem Portfolio muss nämlich nicht zwangsläufig bedeuten, dass es auch wirklich diversifiziert und das Risiko breit gestreut ist. So umfasst beispielsweise ein globaler Rentenindexfonds, der verschiedene Arten von festverzinslichen Wertpapieren rund um den Globus abbildet, manchmal bis zu 23.000 verschiedene Anleihen. Seine Konstruktion bringt es jedoch mit sich, dass die größten Schuldner in diesem Index am stärksten gewichtet sind. Zudem spiegelt seine Zusammensetzung die Rendite der Vergangenheit wider und nicht das, was zukünftig zu erwarten ist. Folglich ist der dominante Risikofaktor das Zinsrisiko, das sich aus der Entwicklung der Renditen der zugrunde liegenden Unternehmens- und Staatsanleihen ergibt.

Über die Jahre haben wir uns daran gewöhnt, dass Staatsanleihen und Aktien , auch in Fonds, negativ korrelieren: Geht der Preis des einen nach oben, sinkt der des anderen und umgekehrt. Die Gründe liegen auf der Hand: die Gewinne sind der wichtigste Treiber der Aktienkurse und die Zinsen der Anleihekurse.

Vermögensbetreuungen und auf Multi Asset spezialisierte Finanzdienstleister haben diese Ausrichtungsthematik im Visier. Sie unterstützen ihre Mandanten bei der Auswahl der jeweiligen Fondsinvestments oder Aktientitel. Banken und Versicherung beraten dieses Thema fast gar nicht. Deshalb spiegeln die Portfolios von Durchschnittverdienern, Bank- und Versicherungskunden, oft wieder, was das jeweilige Institut in der Saison gerade an Fonds, Anleihen und Aktien verkauft hat. Ein Portfolio von Normalkunden besteht natürlich oft auch aus Fonds-, Aktien und Versicherungspolicen; spiegelt sehr häufig die „Aktionitis“ der Branche wieder, also was in der Saison gerade aktuell war. Banken und Versicherungen haben daher nur den Verkauf der eigenen Produkte im Blick, was man ihnen als Wirtschaftsunternehmen auch nicht übel nehmen kann. Das ist aber kein aktives Portfoliomanagement! Vermögensbetreuungen werden hingegen dafür bezahlt neutral zu beraten!

Banken und Versicherungen lassen dabei auch fast immer außer Acht, daß die Diversifizierung einer Anlageklasse, beispielsweise von einem Anleiheportfolio, auf den ersten Blick schwierig erscheint. Dabei vergisst man jedoch, wie vielfältig eine Anlageklasse tatsächlich sein kann. Viele Teilsektoren dieser Anlageklasse, wie beispielsweise der des Rentenmarktes sich im gleichen Zeitraum oft unterschiedlich entwickeln. Variabel verzinsliche oder inflationsgeschützte Anleihen etwa, deren Zinskupons an die Zins- bzw. die Inflationsentwicklung gekoppelt sind, entwickeln sich anders als festverzinsliche Wertpapiere. Auch zwischen einzelnen Ländern kann es große Unterschiede geben: 2018 erzielten beispielsweise Inhaber australischer Staatsanleihen eine Rendite von 5,3 Prozent gemessen in Lokalwährung, während Inhaber italienischer Staatspapiere einen Verlust von 1,4 Prozent hinnehmen mussten.

Nur derjenige, der durch eine gute Beratung seiner Vermögensbetreuung in der Lage ist, flexibel und frei von Anlagebeschränkungen und Anlageklassen mit den verschiedenen Finanzinstrumenten von Fonds, Anleihen, Aktien und Private Equity zwischen den verschiedenen Ländern umzuschichten, kann die Unterschiede zwischen ihren Renditekurven zu seinem Vorteil nutzen.

Durchschnittsverdiener nutzen häufig weder eine gute Vermögensbetreuung, noch die unterschiedlichen Instrumente von Fonds, Aktien Anleihen. Oft fehlt ihnen das Wissen und Vertrauen sich an die richtige Vermögensbetreuung zu wenden.

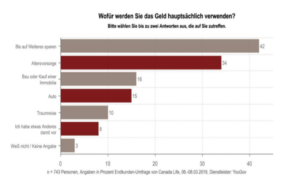

Wer bei den meisten Durchschnittsverdienern Konsum und Ausgaben erwartet liegt falsch. Für die Altersvorsorge möchten die Deutschen am zweithäufigsten ihr Geld anlegen, wenn sie über mehr als 10.000 Euro verfügen. Für die Generation 45+ ist es sogar der häufigste Verwendungszweck. Das ergab eine von einem Lebensversicherer in Auftrag gegebene Umfrage. Aber auch hier zeigt sich, daß zahlreiche Mandate übers Internet bei Direktversicherern abgeschlossen werden. Um die Provision bzw. das Honorar einer Vermögensbetreuung zu sparen. Am Ende zählt das Ergebnis und eine gute Beratung einer Vermögensbetreuung zahlt sich aus.

Befragt wurden 2026 Personen in Deutschland ab 18 Jahren. 42 Prozent entschieden sich dafür, das Geld erst einmal weiter zu sparen. Sie bedenken dabei nicht, daß sie durch Inflation und Nullzinspolitik der EZB kalt enteignet werden. An zweiter Stelle folgt mit 34 Prozent bereits die Altersvorsorge in Fondspolicen, vor dem Bau oder Kauf einer Immobilie und Konsumwünschen wie der Kauf eines Autos und einer Traumreise. Ab 45 wird also vermehrt in die Altersvorsorge, hauptsächlich in aktienbasierte Fondspolicen investiert.

Die Befragten ab 45 Jahren verfügen zudem über mehr Kapital als die Jüngeren. 10 Prozent gaben gegenüber Ihrer Vermögensbetreuung an, dass sie über eine Kapitalsumme von mehr als 50.000 Euro verfügten.

Immobilienkauf ohne Vermögensbetreuung vs aktiv gemanagte Fonds und Aktien

Vor allem denken viele Durchschnittsverdiener nicht an Immobilienerwerb, bzw können auch nicht mehr erwerben. Die Preise in den Big Seven, also in deutschen Metropolen, sind so gestiegen (Stand 9.2019), daß Durchschnittsverdiener kein Haus oder auch keine Wohnung mehr kaufen können. Vermögende haben alle Immobilien.

Der deutsche Staat hilft auch deutlich mit, daß sich Durchschnittverdiener keine Immobilie mehr leisten können. Die Grunderwerbssteuer ist drastisch gestiegen. Die Grundsteuer soll jetzt deutlich angehoben werden. (Stand 9.2019) Die Baupreise sind deutlich durch Energieverordnungen und Bauregulierungen gestiegen. Die Graphik zeigt die Mehrbelastung nur durch die Grunderwerbssteuer.

Quellen: © empirica-systems Marktdatenbank (2019); MB Research (2018); Berechnungen des HWWI. Finanzierung: Tilgungsdauer 20 Jahre, Zins 2,45% p.a., Anfangstilgung 4%, Eigenkapital 20% des Kaufpreises (sonstige Nebenkosten wurden nicht einbezogen)

Finanzinstrumente wie Wohnriester sind ein Witz! Viel zu kompliziert, berät fast keine Vermögensbetreuung, ist an sehr viele Bedingungen geknüpft wie Eigennutz, Mindestwohndauer, Steuervereinbarungen etc. und führt nicht dazu, daß sich mehr Durchschnittverdiener Immobilien kaufen können.

Wählen reiche Menschen Fonds, Aktien, Anleihen über Ihre Vermögensbetreuung anders aus als Durchschnittsverdiener?

Die Psychologie zwischen reich und arm spielt natürlich eine bedeutende Rolle: „Geld hat man, über Geld spricht man nicht.“ Es gibt unzählige Sentenzen zum Thema und jeder offenbart eine andere Perspektive. Doch inwieweit spielt die Einstellung des Einzelnen bzw. seine Denkweise eine Rolle?

Viele Anleger bzw. Sparer sind geprägt von Glaubenssätzen, die meist schon in der Kindheit durch die Eltern entstanden sind. Sie wirken aus dem Unterbewußten. Finanziell erfolgreiche Menschen haben andere Glaubenssätze und denken anders. „Geld macht glücklich, weil sich mit Geld viele positive Dinge erzeugen lassen.“, hört man Vermögende in den Büros der Vermögensbetreuungen sagen.

Betuchte denken nicht in „Entweder – oder“ Kategorien, sondern überlegen stets, wie sie beides ermöglichen können. Außerdem sind sie bereit, in Vorleistung zu gehen, da sie sich für die Ergebnisse bezahlen lassen. Sie nutzen daher fast immer Vermögensbetreuungen. Erfolglose Menschen hingegen tauschen Zeit gegen Geld. Sie lassen sich also unabhängig vom Ergebnis für ihre Arbeitszeit bezahlen.

Erfolgreiche Menschen arbeiten nicht für ihr Geld, sondern konzentrieren sich darauf, langfristig das Geld für sich arbeiten zu lassen, d.h. sie behalten es nicht, sondern investieren es meist über ihre Vermögensbetreuung.

Erfolgreiche Menschen geben anderen reichen Menschen Anerkennung und sehen sie als Vorbilder, lassen sich von ihnen inspirieren und gönnen ihnen ihren Erfolg. Das bringt sie selber in eine positive, auf Erfolg ausgerichtete Energie. Reiche Menschen finden deshalb immer einen Weg reicher zu werden, weil sie danach suchen. Und sie sind fest davon überzeugt, dass sie gewinnen werden. „Always play to win, not to not lose.“ Das ist der Unterschied!