Dauer und der richtige Einstiegszeitpunkt, also Zeit ist Erfolgsfaktor Nummer Eins beim Geldanlegen. Festverzinsliches Anlegen, Sparbuch und Termingeldkonten bringen bei der heutigen Inflation gar nichts mehr. Trotz der Minuszinsen setzen die Deutschen immer noch mehrheitlich auf klassische, aber renditeschwache Produkte wie Sparbücher oder zunehmend performancearme Anlageformen wie Lebensversicherungen. Wer ins Risiko geht, gut streut und auf die „Hidden Champions“ setzt, hat immer Zugang zu Liquidität und kann heftige Renditen abräumen.

Ohne Risiko ist heute keine nennenswerte Rendite mehr zu haben: Dabei existiert seit Langem schon ein ebenso lukratives wie einfach zu handhabendes Vehikel für den Vermögensaufbau: der Fondssparplan. Er eröffnet diversifizierte Investitionsfelder für viele Mittelständler, in die sie alleine nicht investieren könnten. Ob großflächige in Gewerbeimmobilien in Lateinamerika als Immobilienfonds oder Teilinvest eines Mischfonds oder Spezial AIFs oder Infrastrukturprojekte in Asien, als monatlich ausschüttender geschlossener Fonds sind nur Beispiele, die in ein strukturiertes Vermögensportfolio aufgenommen werden könnten. Ein Fonds kann vielen Anlegern eine Beteiligung ermöglichen. Doch welche der über 10.000 Fonds passt zum Vermögensziel? Grundsätzlich haben die letzten 10 Jahre aktienbasierte Fonds gegenüber Fixed Income Fonds und Geldmarktfonds besser performed. Das könnte nun mit der heraufziehenden Finanz- und Konjunkturkrise ein Ende haben bzw. die Chance eines Neueinstieges bieten. Wer in der Krise 2007/2008 und in der Folgezeit Anteile aktienbasierter Fonds oder Einzeltitel gekauft hat, hat in den vergangenen 9 Jahren heftig gute Renditen mitgenommen. Mit dem erneuten Zusammenbruch/ Rückgang der großen Aktienindices kann ein neuer, gelungener Einstieg gewagt werden.

Geschlossene Fonds

Grundsätzlich werden offene und geschlossene Fonds unterschieden. Geschlossene Fonds haben eine feste Laufzeit und unterliegen in der Regel einer Geschäftsidee des Fondsmanagements. Viele Stiftungen sind von solchen Anlagen nicht mehr zu begeistern, weil sie die Erfahrungen gemacht haben, daß das Geschäftsmodell vieler geschlossener Fonds nicht tragfähig sei und das eingezahlte Geld durch die Fondsverwaltung nicht mehr zurückgezahlt werden konnte. Jede Geschäftsidee hat Ihre Zeit. Deshalb ist es auch hier wichtig, die richtigen Fonds aus der Masse der Anbieter herauszufiltern.

Offene Fonds

Offene Fonds haben normalerweise keine Laufzeit, schütten in der Regel auch nichts aus, sondern legen die Gewinne – thesauriernd in der Fachsprache der Fonds – gleich wieder an. Investoren kaufen Anteilsscheine zu einem Preis X und verkaufen die Anteilsscheine normalerweise zu jedem späteren Zeitpunkt zu dem dann geltendem Anteilspreis Y. Die Anteilsscheine müssen bei einer Depotbank hinterlegt werden. Achtung die Depotgebühren zu Aufbewahrung der Fondsanteile differieren stark! Größter Vorteil der offenen Fonds bietet die fast jederzeit verfügbare Liquidität, d.h. die Auflösbarkeit der Fondsanlage.

Ergebnis offene und geschlossene Fonds

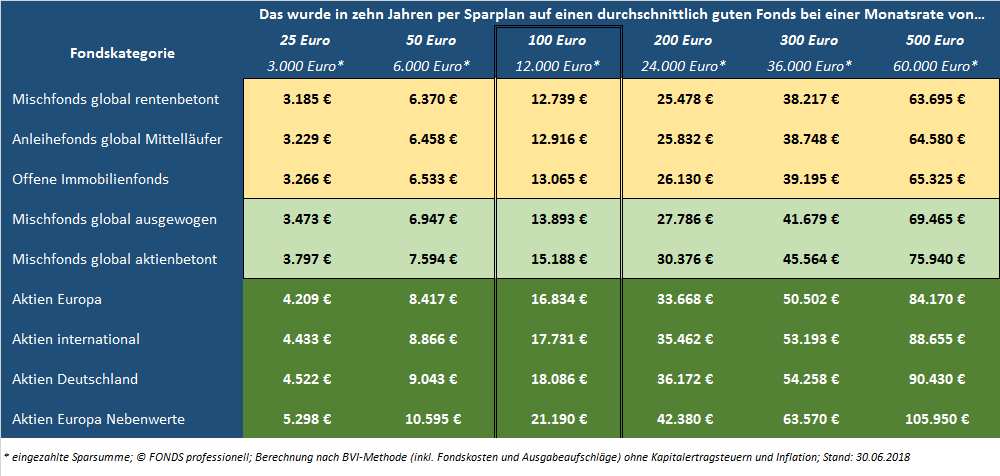

Wenn man die gebräuchlichsten Fondssparplan-Kategorien durchleuchtet, kommt immer wieder zu dem Ergebnis, daß es in manchen Anlageklassen kaum Alternativen gibt. Insbesondere Zeit und Durchhaltewillen müssen in beiden Fällen mitgebracht werden, allerdings fangen zahlreiche Sparpläne auf Fondsbasis schon ab 25 Euro monatlich an. Dank des Zinseszins- und des Durchschnittskosteneffekts, der kurzfristige Kursdellen an den Kapitalmärkten in der mittleren Frist ausgleicht, können selbst aus solch überschaubaren Monatsraten längerfristig kleine Vermögen oder zumindest solide „Notgroschen“ entstehen.

Volle Flexibilität bei offenen Fonds und geschlossenen Fonds, die ausschütten

Ein weiterer Pluspunkt: Fondssparer bleiben finanziell beweglich und sind stets Herr ihrer Geldanlage. Denn ohne großen Aufwand lassen sich die wiederkehrenden Sparraten aufgrund vorübergehender finanzieller Engpässe reduzieren oder auch mal ganz aussetzen, später wieder aufstocken oder – eine häufig in ihrer Wirkmächtigkeit unterschätzte Variante – von Beginn an dynamisieren, um so einen eingebauten Inflationsausgleich zu erreichen.

Die Wertentwicklungsstatistik des Bundesverbands Investment und Asset Management (BVI) hat auf eindrucksvolle Weise gezeigt, daß diejenigen, die das Risiko stark streuen, in Fonds investieren, die alles beinhalten, um am Ende wenig Risiko einzugehen, wenig aus Ihren Fondssparplänen mitnehmen. Diejenigen Investoren, die sich ausgewählte auf Spezial-Fonds in ihrem Vermögensportfolio konzentrieren, etwa Fonds, die Ihr Geld mit Aktien-Nebenwerten verdienen, nehmen überdurchschnittliche Gewinne mit. Wichtig dabei ist den einzelnen Fonds in seiner Risikostruktur zu bewerten und unterschiedliche Fonds mit einem breitgefächerten und differenzierten Risiko zu einem ausgewogenen Vermögensportfolio zusammenzustellen.

Copyright, Fonds professionell, Berechnung nach BVI Methode, 6/2018

Die Grafik des Branchenverbands zeigt aber auch, dass aller Anfang gut überlegt sein will: Allein die Wahl der Fondskategorie zu Beginn ist unterm Strich erfolgsentscheidend. Wer unschlüssig ist, kann regelmäßig mehrere Portfolios in seinen Sparplan aufnehmen. Doch schon ein flüchtiger Blick läßt ins Auge fallen, daß ein Jeder der Aktien ausschließt, sich am Ende keinen Gefallen tut.

Großes Performancegefälle bei aktienbasierten Fonds

Wer sich für die in den vergangenen zehn Jahren lukrativste Portfoliogruppe „Aktienfonds Europa Nebenwerte“ entschied, konnte – alle zwischenzeitlich anfallenden Fondskosten und Ausgabeaufschläge miteingerechnet – im Schnitt stolze 10,9 Prozent per Jahr verdienen. Wer andererseits einen global streuenden Mischfonds mit Anleiheschwerpunkt besparte, musste sich mit einem Wertzuwachs von gerade mal 1,2 Prozent pro Jahr begnügen und hat durch die jährliche Inflation tatsächlich Geld verloren.

In Zahlen übersetzt sich die Grafik des BVI folgendermaßen: Wer zehn Jahre monatlich 100 €, also 12.000 Euro in 10 Jahren – in einen Fondssparplan steckte, der in anleihebetonte globale Mischfonds investiert, kam laut der neuesten BVI-Auswertung zum Stichtag 30. Juni 2018 im Schnitt auf ein Gesamtergebnis von rund 12.740 Euro. Wer indes ab Mitte 2008 mit einem durchschnittlich guten Aktienfonds gespart hat, der auf mittelständische und kleine Unternehmen in der europäischen Union setzt, hätte aus 12.000 € rund 21.190 Euro gemacht – also rund 8.450 Euro mehr.

Der richtige Einstieg in Fonds

Die Zeit: der richtige Einstieg – Kauf günstiger Fondsanteile – und die Dauer haben eine enorme Hebelwirkung einerseits des Zinseszinseffekts, anderseits gegenüber der Wertentwicklung auf die Vermögensentwicklung des Fondssparers. Obwohl die durchschnittliche Performance von Fonds mit einem Fokus auf deutsche Aktien laut BVI-Daten gegenüber dem Zehn-Jahres-Intervall in der Zwanzig-Jahres-Frist von 8,0 auf 5,9 Prozent schrumpfte, verbleibt dem Fondssparer nach 20 Jahren mehr als doppelt so hohes Anlageergebnis.

Sparraten zwischen 100 und 250 monatlich sind bei beiden Fondsarten die Regel

Eine Umfrage der Union Investment (Herbst 2017) hat gezeigt, daß ca. 38 Prozent monatlich 100 bis 250 Euro über Fondssparpläne anlegt. Elf Prozent der Befragten können sogar mehr als 500 Euro entbehren. So wuchs die Zahl der Fondssparverträge der deutschen Genossenschaftsbanken in den vergangenen zwölf Monaten um fast ein Viertel auf 2,1 Millionen. Durchschnittlich legen Sparer bei Union monatlich 158 Euro pro Fondssparplan an.