Qualitätsaktien, Dividendentitel, Value und Nebenwerte – was gehört in ein Portfolio und vor allem wie viel von was? Viele Anleger scheuen solche Entscheidungen und nehmen häufig ETFs ins Portfolio. Diese Entscheidung für ETFs fällt meist wegen der geringen Kosten der Index nachbildenden ETF Fonds. Der Run auf abbildende ETF Fonds ist deshalb ungebrochen hoch: Private Anleger haben auch von dem rasanten ETF-Wachstum der letzten Jahre profitiert – durch kosteneffizienteren Zugang der ETFs im Gegensatz zu den aktiv gemanagten Fonds. Doch was ist dran, an den Exchange Traded Funds und welche Risiken bergen sie wirklich? Ist ein „teurer“ aktiv gemanagter Fonds nicht die bessere Absicherung für eine bevorstehende Krise? Ein gutes Management verkauft doch Risikotitel bevor Kursstürze kommen? Bei einem Index nachbildenden ETF nimmt der Anleger den Kursverfall voll mit.

Was ist ein Exchange Traded Fund?

Ein ETF – exchange-traded fund – ist ein börsengehandelter Fonds. Ein ETF wird deshalb in der Regel nicht von einer Investmentgesellschaft emittiert oder gar verwaltet, sondern ist ein Investmentfonds, dessen Anteile an einer Börse gehandelt werden. Der Fonds bildet daher idealerweise den abzubildenden Index 1:1 nach. Anteile eines solchen Investmentfonds kann der Anleger über die Börse erwerben oder veräußern. Die meisten börsengehandelten Fonds sind daher passiv verwaltete Indexfonds.

Da sich Indexkurse auf Dauer immer erholen und „schlechte“ Unternehmen durch die Aufnahmekriterien der Indices rausfallen, nutzt die Mehrheit der Privatbanken, Dachfonds und Versicherer passive Papiere bereits ausgiebig. Einer aktuellen Umfrage von J.P. Morgan Asset Management wollen künftig Profi-Anleger noch deutlich mehr in ETFs investieren.

So nutzen laut einer Global-ETF-Studie von 2019 bereits drei Viertel der befragten Privatbanken, Dachfonds, Versicherungsgesellschaften und unabhängigen Vermögensverwalter ETFs. Derzeit liegt die ETF-Allokation bei durchschnittlich 29 Prozent. In den kommenden Jahren wollen die institutionellen Player den Anteil auf durchschnittlich 39 Prozent steigern.

An der Spitze der ETF-Nutzung stehen die USA. Dort machen passive Papiere derzeit rund 41 Prozent der Portfolios aus, gefolgt von Lateinamerika (35 %), den Regionen EMEA (25 %) und schließlich Asien-Pazifik mit 23 %.

Hauptgrund für die Popularität der ETFs sind vor allem die niedrigen Kosten, gefolgt von der Flexibilität im Handel und der Transparenz bei den Beständen.

Echte ETFs versus synthetische ETF?

Physische ETFs replizieren Indices auf relativ einfache Weise: Sie kaufen alle oder zumindest eine repräsentative Teilmenge der im Index enthaltenen Wertpapiere.

Synthetische ETFs nutzen dagegen Swaps. So können sie einen Index abbilden, ohne ein einziges Wertpapier im Index zu kaufen. Anleger können auf diese Weise in schwer zugängliche oder illiquide Benchmarkmärkte investieren, die sich durch physische Replikation nur schwer abbilden lassen.

Bei einem Swap handelt es sich um einen Derivatekontrakt, der die Gegenpartei zur Zahlung der Indexrendite an den ETF verpflichtet. Dabei entstehen jedoch auch Gegenparteirisiken. Käufer synthetischer ETFs vertrauen also darauf, dass der Swap-Anbieter seiner Verpflichtung zur Zahlung der vereinbarten Indexrendite nachkommt. Bei physischer Replikation besteht dieses Risiko nicht.

Wertpapierleihe von ETF Fonds – wer profitiert?

Manche kapitalverwaltenden Gesellschaften (KVG) legen die Basiswerte des Fonds nicht einfach nur ins Depot, sondern verwenden sie für sogenannte Wertpapierleihgeschäfte: Gegen Sicherheiten verleihen sie die Wertpapiere des Fonds für kurze Zeiträume und berechnen dem Kreditnehmer dafür eine Gebühr. Aggressive Strategien begrenzen die Wertpapierleihe der ETFs nicht auf wenige Positionen.

So können die Fonds ihre Positionen produktiv nutzen und zusätzliche Einnahmen für die Fondsanleger bzw. für sich selbst erwirtschaften. Dadurch entstehen dem Anleger aber Risiken! Je nach angewendeter Methode sogar erhebliche. Alternative „ETF“-Volumenstrategen setzen in der Regel nicht nur auf größere Mengen, sondern auch auf aggressive Wiederanlage der Sicherheiten – so erhöht sich das Risiko.

Aktive Fonds verleihen hingegen manchmal nur einen kleinen Teil des Portfolios. Anleger profitieren so von zusätzlichen Renditen, ohne unnötige Risiken einzugehen.

Deshalb ist die Durchsicht der Richtlinien zur Wertpapierleihe eines ETF-Anbieters und die maximalen Leihvolumen von Fonds absolute Bedingung, um sicherzustellen das der ETF Fonds dem eigenen Risikoprofil entspricht.

Auch in dem Anteil der Gewinne aus Leihgeschäften, die an den Fonds zurückfließen, unterscheiden sich ETF-Anbieter erheblich. Daher sollten Anleger nachfragen, wie viel ein Anbieter an den Fonds auszahlt.

Kosten: Sind ETF Fonds tatsächlich günstiger?

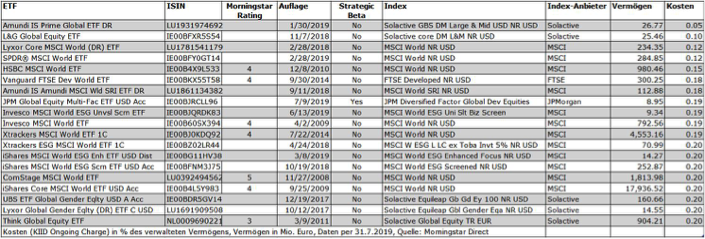

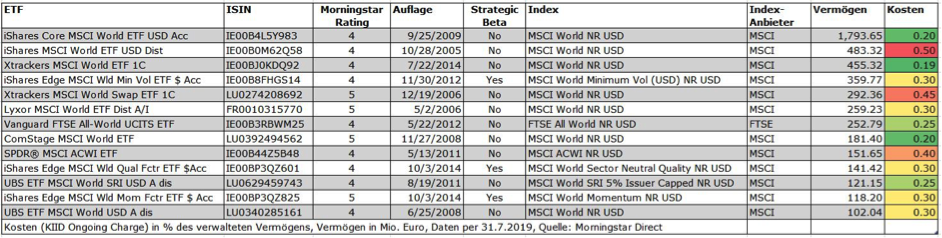

Wer auf einen aktiv gemanagten Fonds setzt, der den marktführenden Index abbildet, muss tief in die Tasche greifen. Im Vergleich sind passive ETFs für Anleger in der Regel die günstigere Wahl. Die Ratingagentur Morningstar hat untersucht, wie viel global investierte börsennotierte Indexfonds tatsächlich kosten und welche die günstigsten sind. Etwa Mitte des Jahres 2019 investierten Anleger rund eine Milliarde Euro in die 15 günstigsten ETF-Fonds und zogen rund 20 Millionen Euro aus den 15 teuersten ETF Fonds ab, die beispielsweise den MSCI-World abbilden.

Zwar liefen die MSCI-ETF Fonds im Durchschnitt am Besten, waren aber auch die Teuersten. Die Ratingagentur fand heraus, dass sich die MSCI ETF-Initiatoren die guten Ergebnisse auch sehr gut bezahlen lassen. Im Schnitt seien das 31 Basispunkte pro Jahr.

ETF-Fondsanteil Handel– bei schwacher Liquidität drohen Risiken

Der boomende ETF Fonds Markt hat leider einen etwas hässlichen Nebeneffekt: In zahlreiche ETFs werden exotische Produkte eingebunden oder der ETF Fonds ist selbst ein exotische Produkt, das kaum gehandelt wird. Das Risiko in illiquide Wertpapiere zu investieren oder in Fonds die Leverage Effekte einsetzen ist kaum noch überschaubar.

Deshalb sollten Anleger unbedingt darauf achten, dass die Liquidität der Basiswerte auch den eigenen Liquiditätsanforderungen entspricht. Bei hohen Liquiditätsanforderungen empfiehlt sich zum Beispiel ein ETF Fonds, der in hochliquide und diversifizierte Märkte investiert. In diesen Märkten können Anleger Wertpapiere transparent und kosteneffizient handeln.

Ach ja, und dann sind da ja noch die regulatorischen Bestimmungen. Gehen die Interessen des ETF-Anbieters mit denen der Fondsanleger konform? Die Eigentümerstruktur eines Fonds, bzw. die Ausrichtung des Fondsmanagers kann Auskunft über mögliche Interessenkonflikte geben. Letztendlich natürlich auch darüber, ob Ihr Anlagevermögen geschützt ist. Gibt es schon eine Erfolgsbilanz des ETF Fonds? Genaue Indexabbildungen sind schwieriger, als es scheint. Häufig gelingt das einem Fondsmanager eines aktiv gemanagten Fonds besser, als passiv aufgestellten ETF Fonds. Eine Überprüfung des ETF Fonds/Fondsmanagers aus dieser Perspektive kann mehr Vertrauen bei ETF-Fondsanlagen schaffen.

Investments, die über einen physisch replizierenden ETF Fonds laufen, können bei Abschwüngen, also bei massenhaften Verkäufen von ETF-Anteilen die Kurse der enthaltenen Wertpapiere noch tiefer fallen lassen. Wenn also viele Anleger aus Furcht vor Verlusten gleichzeitig dieselben Wertpapiere verkaufen, verstärkt dies Kursrutsche nach unten.

Diese Gefahr nimmt mit den immer größer werdenden Geldvolumen in ETF Fonds zu.

Doch die Handelsmechanismen bremsen solche Kursstürze: Anleger handeln ETFanteile nicht direkt mit der Fondsgesellschaft: Market Maker stellen die Kurse. Die stellen jederzeit Kauf- und Verkaufskurse und gleichen so Angebot und Nachfrage ein wenig aus: Anteile, die ein Anlegerspekulant verkauft, verkaufen sie an den nächsten weiter. Verkaufen Anleger im großen Stil, wirken Market Maker zunächst als Puffer. Doch bei anhaltendem Verkaufsdruck müssen sie irgendwann Anteile an den ETF-Anbieter zurückgeben und gegen Wertpapiere tauschen. Ereignet sich das in einem kleinen Zeitfenster massenhaft, gibt es also zu wenige Kaufinteressenten, dann sinken die Kurse heftig. Dass Anleger bei fallenden Kursen Aktien abstoßen und dadurch Kurse weiter abstürzen, ist allerdings kein spezifisches ETF-Problem, sondern liegt in der Psychologie der Börse begründet. Manchmal ist dann ein Ausstieg überhaupt nicht mehr möglich, weil die Kurse so schnell fallen, daß bei Eingabe einer Verkaufsorder der tatsächliche Kurs schon immer weit unter dem Verkaufsorderwert liegen kann.

Manager aktiver Fonds müssen Aktien zunächst nicht verkaufen bzw. können den Verkaufsdruck noch hinauszögern, weil aktive Fonds in der Regel mehr Liquidität/Cash vorhalten als ETFs. Außerdem werden die Anteile aktiver Fonds meist nur einmal am Tag gehandelt. Aktive Fondsmanager können oft ohnehin die Aktienquote verringern, wenn bzw. bevor die Kurse fallen. Die deutsche Finanzaufsichtsbehörde Bafin sieht jedenfalls keine eindeutigen Anzeichen für eine erhöhte Kursreaktion durch die Indexfonds. Auch der IWF hat keine Hinweise darauf, dass ETFs Kurse stärker beeinflussen können als aktiv gemanagte Fonds.

Stürzen und wachsen ETFs schneller?

Immer wieder geht das Gerücht um, der Kurs eines ETFs könne stärker abstürzen als die Kurse der darin enthaltenen Aktienwerte. Illustrierend wird der „Flash Crash“ vom 24. August 2015 angeführt. An dem Tag fielen die Kurse der asiatischen Aktienmärkte extrem. Als die New Yorker Börse an diesem Montag um 9.30 Uhr in den Handel startete, fiel der Kurs S&P 500 nach Eröffnung in vierdreiviertel Minuten um fünf Prozent. Merkwürdigerweise fielen die Kurse mehrerer ETFs noch stärker. da ein ETF seinem Referenzindex folgt, sollte das eigentlich nicht passieren.

Ursache für die heftigen Kursstürze bei den ETF Fonds waren nicht die ETFs selbst, sondern Handelsregeln. Bei Überschreiten bestimmter Kursveränderungen, wird der Handel einzelner Aktien ausgesetzt. Dies führte an jenem Tag dazu, dass in dem besagten Zeitraum nur 65 Prozent der dort notierten Aktien zum Handel freigegeben waren. Immer wieder kam es zu Handelsunterbrechungen. Market Maker konnten zeitweise keine fairen Preise für ETFs ermitteln, weil die Kurse für die darin enthaltenen Aktien fehlten. Sie zogen sich zurück und konnten so den hohen Verkaufsdruck nicht abfedern – die Preise fielen weiter. Die Lage normalisierte sich eine Stunde nach Handelsstart.

Krisenfest? ETF Fonds versus aktiv gemanagte Fonds

ETFs selbst haben auch schon eine Geschichte. Die ETF Fonds haben bereits während der Finanz- und Wirtschaftskrise 2007/2008 und erst recht während der Eurokrise ab 2010 ihre Standhaftigkeit bewiesen. Kein einziger ETF ist in dieser Phase ausgefallen. Anleger mit aktiv gemangten Fonds kamen zum Teil weniger glimpflich davon. Einige Zertifikate, Hedgefonds und geschlossene Fonds wurden abgewickelt – Beteiligungskapital musste abgeschrieben werden. Insbesondere konnten aktiv gemanagte offenen Immobilienfonds ihre Anleger nicht mehr ausbezahlen, als diese scharenweise Anteile zurückgeben wollten. Es war einfach zu wenig Liquidität in den Fonds vorhanden, weil sich Immobilien – als nicht sehr fungibles Asset – einfach nicht schnell verkaufen lassen. Zahlreiche Fonds schlossen vorübergehend, einige mussten letztlich mit Verlusten für Anleger aufgelöst werden.

Große ETF-Anbieter wie Blackrock, Vanguard und State Street könnten die Kurse und Werte der Unternehmen über die gehaltenen Aktien aus den jeweiligen Indexfonds im Portfolio nutzen, um über ihre Stimmrechte Unternehmen zu beeinflussen. Blackrock wird sogar vorgeworfen, über Ihre Stimmrechte den Wettbewerb auszuhebeln, einzuschränken, eine ganz eigne Marktpolitik zu entwickeln. Das sei die Grundlage für eine möglichst hohe ETF-Fonds Rendite, wie die kapitalverwaltenden Gesellschaften sie ihren Kunden bieten wollten.

An vielen Unternehmen halten zwar die drei großen ETF-Anbieter tatsächlich die größten Aktienpakete, aber sollte man ihre Macht nicht überschätzen, denn größter Einzelaktionär bedeutet nicht Mehrheitseigner. Das zeigt auch eine Studie der Uni Amsterdam: Die meisten Unternehmensbeteiligungen liegen im einstelligen Prozentbereich. Die Stimmrechte sind breit getreut: So waren nach den Recherchen der Universität Amsterdam 2015 ETF Fonds Stimmrechte gemeinsam die größten Anteilseigner in 438 von 500 Firmen aus dem S&P 500 verteilt.

Zudem ist das Argument, eingeschränkter Wettbewerb sei im Interesse der ETF-Anbieter, an sich nicht stichhaltig. Würden Fondsgesellschaften etwa die Konkurrenz zwischen in einem ETF vertretenen Zulieferern bestimmter Getriebeteile für die Autoindustrie schwächen, würden diese Teile womöglich teurer. Den Schaden hätten Autohersteller im selben oder einem anderen ETF des Anbieters. In der Summe würde somit kein Vorteil für Anleger des Anbieters entstehen.

Manipulieren ETF Fonds die Gesetze der Kapitalmärkte

Zahlreiche Kapitalmarktkritiker vertreten immer wieder die Meinung, unter Bezug auf den Wirtschaftsnobelpreisträger Eugene Fama, die Bewertung von einzelnen Aktien könne sich von fundamentalen Unternehmenswerten durch übermäßig viel Geld in Index nachbildenden ETF Fonds abkoppeln. Dadurch wird ETF Fonds mehr Einfluss zugesprochen, als diese tatsächlich haben.

Laut einer Studie der Bundesbank machte das weltweit in ETFs investierte Vermögen Mitte 2018 erst 14 Prozent aus. Von einer Dominanz der ETF Fonds kann man also noch nicht die Rede sein. Allerdings wächst das ETF-Volumen seit Jahren stärker als das anderer Fonds. Blackrock erwartet, dass sich das in ETF angelegte Vermögen bis 2023 mehr als verdoppelt. Der Markt passt sich aber immer an: Würde massives ETF-Wachstum zu Fehlbewertungen bestimmter Aktien führen, entstünden neue Anreize diese Ineffizienzen zu nutzen. Anleger könnten etwa darauf setzen, dass die Kurse überbewerteter Aktien fallen oder Investoren setzen gezielt auf vergleichsweise günstige Wertpapiere anderer Unternehmen.

Eignen sich ETF Fonds nur für Aktien oder auch für Anleihen?

ETFs sind auch für den Kauf von Aktien und Anleihen ein gleichermaßen geeignetes Vehikel, um kostengünstig und unkompliziert zu investieren. Anleger können von einer Vielzahl von Emittenten Anleihen mit verschiedenen Laufzeiten und vor allem verschiedenen Bonitäten profitieren.

Gerade bei Unternehmensanleihen gibt es zudem mitunter hohe Mindestanlagebeträge von bis zu 100.000 Euro. Solche Einlagen können „kleine“ Anleger gar nicht leisten. Mit dem Kauf eines Anleihe-ETFs muss sich der Anleger nicht mit Einzeltiteln auseinandersetzen. Die so wichtige Diversifikation etwa Anleihen US-amerikanischer Firmen oder Staatsanleihen der Eurozone mit bestimmten Laufzeitfenstern bringt jeder ETF Fonds mit sich. Ende März 2019 war weltweit mehr als eine Billion US-Dollar in Anleihe-ETFs investiert, fünf Mal so viel wie zehn Jahre zuvor.

ETF Fonds eignen sich für Laien, aber auch für professionelle Anleger

Manager aktiver Fonds scheitern immer wieder daran, den Markt auf Dauer zu schlagen. Deshalb erzielen Anleger mit ETFs häufig bessere Renditen als mit aktiven Fonds. Auch Profis setzen zunehmend auf passive Indexfonds, darunter Vermögensverwalter und Versicherungen, nutzen ETFs. Sie haben im Durchschnitt 15 Prozent ihres Anlagevolumens in ETFs investiert, 50 Prozent mehr als ein Jahr vorher. (Stand 2019) Die Profi-Investoren schätzen an ETFs unter anderem die leichte Handelbarkeit und die Diversifikation mit nur einem Kauf. Börsenlaien können auf einer Welle mitschwimmen, ohne prüfen zu müssen, ob einzelne Unternehmen innovative Produkte auf den Markt bringen oder Gewinne erwirtschaften. Manager aktiv verwalteter Fonds hingegen investieren gezielt in vielversprechende Firmen und erzielen so höhere Renditen. Das dauert, kostet immensen „Research“ erzielt aber in Krisenzeiten bessere Effekte.

Bedrohen Swap-Geschäfte die ungemanagten ETF Fonds?

Synthetische oder Swap-basierte ETF-Fonds bergen gewisse Unsicherheiten, weil die Wertentwicklung von einem schwer einschätzbaren Dritten abhängt, der pleitegehen kann. Im Gegensatz zu einem physisch replizierenden ETF Fonds enthält der synthetische nicht die Wertpapiere aus dem Referenz-Index. Stattdessen wird in ein sogenanntes Trägerportfolio investiert, das in der Regel aus Aktien von Firmen mit hoher Marktkapitalisierung besteht. Die Wertentwicklung des Index sichert beispielsweise eine Investmentbank zu. Im Gegenzug erhält der Swap-Partner die Rendite des Trägerportfolios. Dadurch entsteht für die Beteiligten ein Kontrahentenrisiko: Wird der Tauschpartner zahlungsunfähig, dann ist es sehr wahrscheinlich das die Wertentwicklung des Index nicht mehr abgebildet wird.

Das Kontrahentenrisiko wird aber durch die UCITS-Richtlinie begrenzt: Eine Divergenz von zehn Prozent des Nettoinventarwertes eines Fonds mit dem abzubildenden Index darf nicht überschritten werden. Bei stark unterschiedlicher Entwicklung von ETF und Index müssen die ETF-Anbieter und Kontrahenten die Differenz ausgleichen. Somit ist das Kontrahentenrisiko überschaubar.

Fazit: ETF versus aktiv gemanagten Fonds

Während die Beliebtheit der ETFs also stetig zunimmt, werden sie immer wieder als Risiko für Märkte und Anleger kritisiert. Grundsätzlich kann man festhalten, daß ETF Fonds häufig günstiger sind als aktiv gemanagte Fonds. Allerdings können Fondsmanager bei aktivem Management bei fallenden Kursen eingreifen und gegensteuern. Aktive Fondsmanager kommen auch zeitweise zu besseren Ergebnissen. Dafür werden sie schließlich auch bezahlt. Insofern lohnen sich ETF nur bei Profis, die wissen wann sie ein- und aussteigen müssen oder bei Börsenlaien, die über ganz lange Zeiträume anlegen und daher Kursschwankungen durch die Länge der Anlagedauer ausgleichen können.

Das dabei immer wieder Mythen, Gerüchte und Halbwahrheiten zu börsengehandelten Indexfonds die Runde machen, liegt in der Natur der Sache. Wir rücken diese für Sie ins rechte Licht.